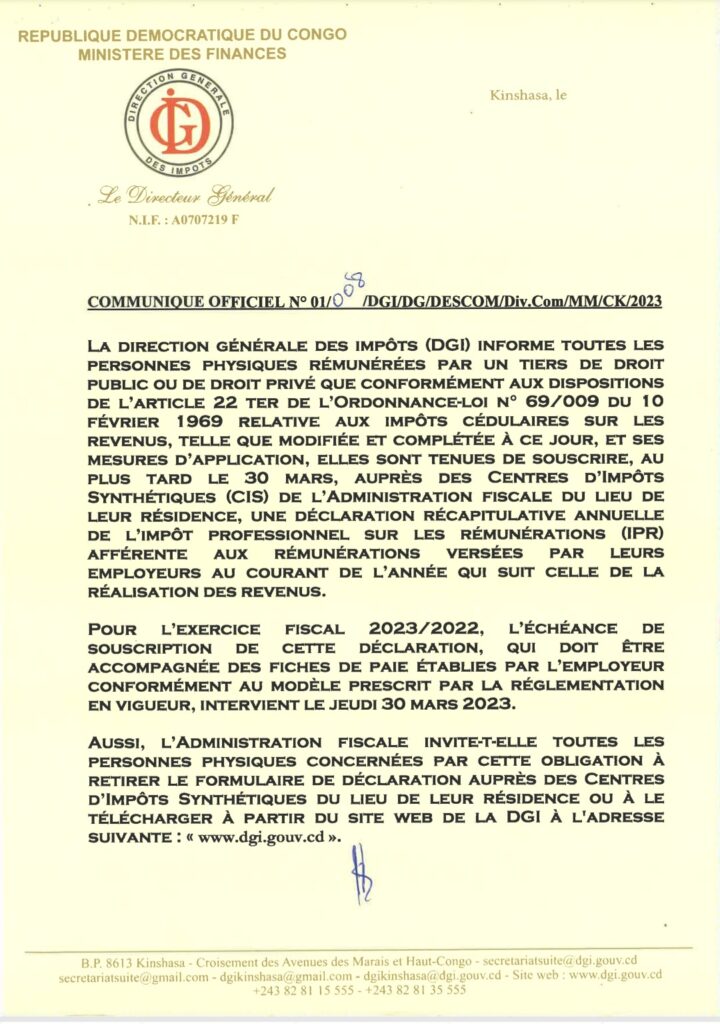

Dans son communiqué officiel N°01/008/DGI/DESCOM/Div.Com/MM/CK/2023, la Direction Générale des Impôts (DGI) demande aux personnes rémunérées de présenter au plus tard le 30 mars 2023, une déclaration récapitulative annuelle de l’impôt professionnel sur les rémunérations (IPR) afférentes aux rémunérations versées par leurs employeurs.

La Direction Générale des Impôts (DGI) informe toutes personnes physiques rémunérées par un tiers de droit public ou de droit privé que conformément aux dispositions de l’Article 22 TER de l’Ordonnance-Loi N°69/009 du 10 février 1969 relative aux impôts cédulaires sur les revenus, telle que modifiée et complétée à ce jour, et ses mesures d’application, elles sont tenues de souscrire, au plus tard le 30 mars, auprès des Centres d’Impôts Synthétiques (CIS) de l’administration fiscale du lieu de leur résidence, une déclaration récapitulative annuelle de l’impôt professionnel sur les rémunérations (IPR) afférentes aux rémunérations versées par leurs employeurs au courant de l’année qui suit celle de la réalisation des revenus.

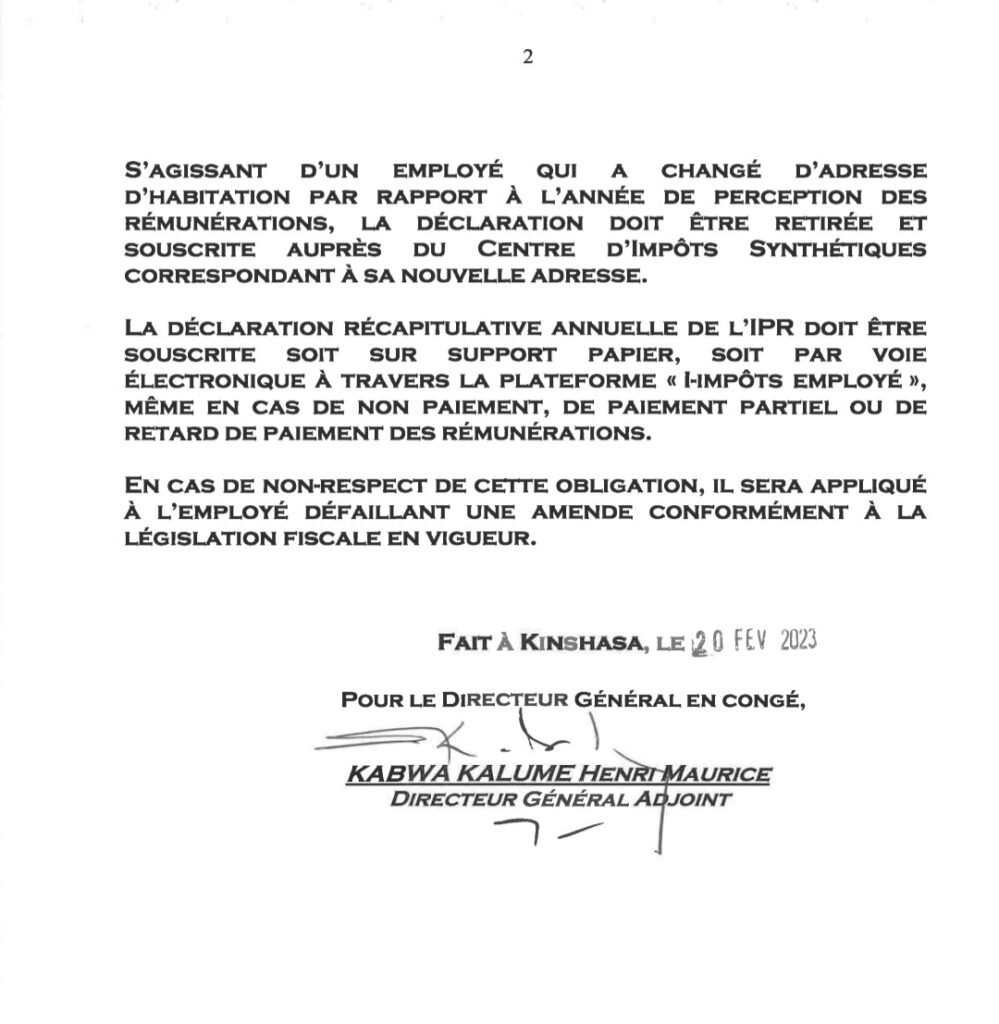

Pour l’exercice fiscal 2023/2022, l’échéance de souscription de cette déclaration qui doit être accompagnée des fiches de paie établies par l’employeur conformément au modèle prescrit par la réglementation en vigueur, intervient le jeudi 30 mars 2023. (Voir intégralité du communiqué ci-bas).